株式会社スプラッシュ

2018年08月05日

ブログ

不動産を貸しているときの税金は?

個人が不動産を賃貸していると、不動産所得として国税である所得税、地方税である住民税がかかります。また一定規模以上の不動産を賃貸し、所得が一定額以上となると事業税がかかってきます。

所得税では、所得を原則として10種類に分けて計算しますが、不動産の貸付による所得は不動産所得として分類されます。具体的には、地代、家賃、権利金、礼金、返済不要の敷金や保証金、更新料、名義書替料などが対象となります。また敷金や保証金でも契約時に一部または全部を返還しないように定めているときは、その返還不要の金額は、その契約の年の収入となりますのでご注意しましょう。

不動産所得の計算

不動産職の計算は、次の算式で計算します。

総収入金額-必要経費=不動産所得の金額

総収入金額は上記のような地代、家賃などが収入の対象となり、必要経費には固定資産税、保険料、建物等の減価償却費、借入金の利子、修繕費などがあります。

また事業的な規模(アパートなど10室以上、一戸建て5棟以上の貸付など)で不動産の貸付を行っている場合において、配偶者、親族がその貸付業務に専従しているとき、白色申告者の場合、事業専従者控除額(配偶者86万円、他の親族50万円)、青色申告者の場合、青色事業専従者給与(届出が必要)がそれぞれ必要経費として認められます。

なお青色申告者には青色申告特別控除があり、次の式のようになります。

総収入金額-必要経費-青色申告特別控除=不動産所得の金額

青色申告特別控除は正規の簿記の原則により記帳している場合は55万円または65万円、その他の場合は10万円が認められています。なお住民税は、所得税の場合に準拠して所得計算が行われます。

所得税および住民税の申告と納税

所得税は毎年3月15日までに確定申告を提出し、同日までに納付します。また延納の手続きをとって同日までに2分の1以上の金額を納付して、残額を5月31日までに納付することもできますが、延納期間中の利子税がかかります。

また所得税の申告書には、住民税に関する記載もするようになっているので、所得税の申告をした人は住民税の申告をする必要はありません。住民税の納期は6月、8月、10月および翌年の1月の4回を市区町村から送られてくる納税通知書によって納付します。住民税は市区町村税と都道府県税ですので、各市区町村によって納期等が異なる場合がありますので、ご確認ください。

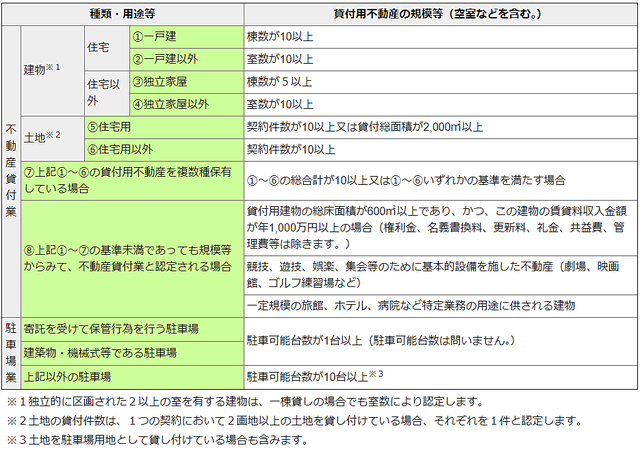

個人の事業税の課税対象は

個人の事業税は、第一種事業、第二種事業、第三種事業として限定列挙されている事業について課税の対象とされます。不動産関係では、第一種事業に不動産貸付業、駐車場業、不動産売買業などが列挙業種とされる基準が設けられており、次のような貸付けが課税の対象となります。

個人の事業税の計算

個人の事業税は前年の総収入金額から必要経費を差し引いてから事業主控除の290万円を引いて計算します。なお取得税の青色申告特別控除は、事業税にはありません。

総収入金額-必要経費-事業主控除額(290万円)×税率=税額

総収入金額及び必要経費は、所得税の不動産所得の計算に準拠して計算します。また税率は標準が100分の5(制限税率は100分の5.5)となります。

所得税の申告をした人は、事業税の申告は必要ありません。事業税の納付は通常、8月と11月の年2回を都道府県税事務所からくる納税通知書によって納付します。

関連した記事を読む

-

2026/07/28

2026/07/28 -

2026/07/28

2026/07/28 -

2026/07/28

2026/07/28 -

2026/07/27

2026/07/27